साख निर्माण यो सृजन का आशय (Meaning of Credit Creation) – बैंकों का महत्वपूर्ण कार्य ऋणों के माध्यम से साख का निर्माण करना है। बैंकों द्वारा अपनी अंश पूँजी एवं जमाराशि से कई गुना ज्यादा ऋण प्रदान किए जाते हैं। इसके कारण ही इन्हें काफी लाभ कमाने में सहायता मिलती है। अर्थशास्त्री सेयर्स के अनुसार, “बैंक केवल मुद्रा जुटाने वाली संस्थाएँ नहीं हैं बल्कि एक महत्वपूर्ण अर्थ में मुद्रा की निर्माता भी है।” प्रो. हॉम का कथन भी इस सम्बन्ध में महत्वपूर्ण स्थान रखता है। उनके अनुसार, “व्युत्पन्न निक्षेप का निर्माण ही साख का सृजन है।”

इस प्रकार अपनी अंश पूँजी एवं जमा राशियों से ज्यादा ऋण (व्युत्पन निक्षेपों के माध्यम से) देना ही साख का सृजन कहलाता है।

साख सृजन की प्रक्रिया (Method of Credit Creation) – बैंकों द्वारा साख सृजन निम्न विधियों द्वारा किया जाता है –

(i) नोट निर्गमन द्वारा (By Issue of Notes) – वर्तमान समय में लगभग सभी देशों में नोट निर्गमन का कार्य उस देश के केन्द्रीय बैंक द्वारा किया जाता है। ये बैंक नोट निर्गमन के पीछे शत-प्रतिशत धातु कोष नहीं रखते हैं। इनके द्वारा या तो बिना धातु कोष रखे मुद्रा निर्गत की जाती है या आंशिक कोष रखकर। इस कारण जो नोट चलन में डाले जाते हैं वे केन्द्रीय बैंक की साख पर ही चलते हैं। यही साख सृजन है।

(ii) निक्षेपों द्वारा (By Deposits) – प्रो० हॉम ने निक्षेपों को दो भागों में बाँटा है –

(a) प्रारम्भिक निक्षेप (Primary Deposits)

(b) व्युत्पन्न निक्षेप (Derived Deposits)

(a) प्रारम्भिक निक्षेप (Primary Deposits) – प्रारम्भिक निक्षेप से आशय ऐसी जमाओं से है जो जनता द्वारा बैंक में खाता खोलकर उस खाते में नकद जमा कराने के फलस्वरूप प्राप्त होती हैं। यह प्रत्यक्ष रूप से तो साख का निर्माण नहीं करती लेकिन ये जमाएँ साख को आधार होती हैं।

(b) व्युत्पन्न निक्षेप (Derived Deposits) – बैंक द्वारा जब किसी को ऋण दिया जाता है तो ऋण की राशि नकद न देकर बैंक उसके ऋण खाते में जमा कर देता है और उसे चेक बुक दे देता है। वह आवश्यकतानुसार उस खाते से पैसा निकाल सकता है। इस प्रकार ऋण देने से निक्षेपों का निर्माण होता है। ऐसे निक्षेपों को जो ऋण प्रदान करने के कारण जन्म लेते हैं, व्युत्पन्न निक्षेप कहते हैं। व्युत्पन निक्षेप ही साख का निर्माण करते हैं।

(iii) विनिमय बिलों की कटौती द्वारा (By Bills of Exchange) – बैंकों द्वारा विनिमय बिलों, प्रतिज्ञा पत्रों एवं हुण्डियों आदि की कटौती एवं क्रय-विक्रय द्वारा भी साख का निर्माण किया जाता है।

साख सृजन की प्रक्रिया का उदाहरण द्वारा स्पष्टीकरण (Explanation of Creadition Process through Example)-बैंक द्वारा साख सृजन की प्रक्रिया को निम्न उदाहरण द्वारा स्पष्ट किया जा सकता है –

माना बैंक को माँग जमा के रूप में के ₹ 20,000 प्राप्त होते हैं तथा बैंक को माँग जमा का 20% नगद कोष अपने पास रखना होता है तो यह बैंक ₹ 20,000 का 20 प्रतिशत नगद अर्थात् ₹ 4,000 रखकर ₹ 16,000 किसी एक व्यक्ति को या कुछव्यक्तियों : को ऋण के रूप में दे देगा। यह ऋण राशि ऋणी को नगद न दी जाकर उसके खाते में जमा कर दी जाएगी और उसे आवश्यकतानुसार पैसा निकालने की सुविधा होगी। क्योंकि बैंक यह जानता है कि एक निश्चित अवधि में औसत रूप से लोग 20% से ज्यादा धनराशि नहीं निकालते हैं। अतः वह ₹ 16,000 का 20% अर्थात् ₹ 3,200 शेष रखकर शेष राशि के ₹ 12,800 (16,000 – 3,200) पुनः किसी और को ऋण दे देगा। पुनः ₹ 12,800 ऋणी के खाते में जमा कर दिये जायेंगे और इसका 20% अर्थात् ₹ 2,560 शेष रखकर शेष राशि ₹ 10,240 पुनः ऋण के रूप से दे दी जाएगी। यह क्रम तब तक चलता रहता है जब तक कि बैंक अपनी जमा राशि का पाँच गुणा साख सृजन नहीं कर लेता है। (20% नकद शेष रखने के कारण)

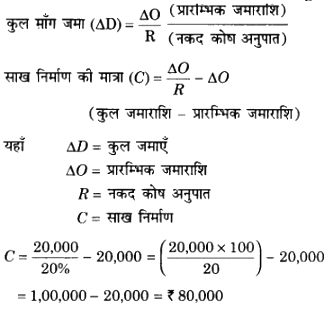

इसको एक सूत्र द्वारा ज्ञात किया जा सकता है –

इस उदाहरण से स्पष्ट है कि प्रारम्भिक जमाराशि है ₹ 20,000 होने पर बैंक के ₹ 80,000 का साख सृजन कर सकता है।

तालिका द्वारा स्पष्टीकरण

उपरोक्त तालिका से स्पष्ट है कि किस प्रकार व्यापारिक बैंक अपनी माँग जमाओं के आधार पर साख का सृजन करते हैं। बैंक द्वारा साख का सृजन कितना किया जा सकता है, इसका निर्धारण नकद कोष अनुपात पर निर्भर करता है। उपरोक्त उदाहरण के अनुसार यदि नकद कोष अनुपात 20% है तो साख सृजन ₹ 8,000 का होगा।

साख निर्माण की उपरोक्त प्रक्रिया एक आदर्श स्थिति को व्यक्त करती है। यह निम्न मान्यताओं पर आधारित है –

1. एक बैंक से प्राप्त चेक दूसरे बैंक में जमा कर दिया जाता है।

2. बैंक का नकद कोष अनुपात स्थिर रहता है।

3. जनता बैंकों के ऋण देने की अधिकतम सीमा तक ऋण की माँग करती है।

4. बैंक भी अपनी ऋण देने की क्षमता तक ऋण देने को तत्पर रहते हैं।

साख सृजन की सीमाएँ (Limitations of Credit Creation) – बैंकों की साख सृजन की निम्न सीमाएँ हैं

1. बैंकिंग विकास – जहाँ बैंकिंग विकास ज्यादा होता है वहाँ साख सृजन ज्यादा होता है। इसके विपरीत बैंकिंग विकास कम होने पर साख सृजन भी कम होता है।

2. बैंकिंग की आदत – जिस देश के लोगों द्वारा बैंकिंग सुविधाओं का ज्यादा प्रयोग किया जाता है उन देशों में साख सृजन ज्यादा होता है।

3. व्यावसायिक व औद्योगिक विकास- जिन देशों में व्यावसायिक एवं औद्योगिक विकास ज्यादा होता है उन देशों में साख निर्माण ज्यादा होता है। जिन देशों में ये ज्यादा विकसित नहीं होते हैं उन देशों में साख निर्माण कम होता है।

4. केन्द्रीय बैंक की मौद्रिक नीति – केन्द्रीय बैंक की मौद्रिक नीति भी साख निर्माण को प्रभावित करती है। सरल मौद्रिक नीति साख निर्माण को प्रोत्साहित करती है तथा कठोर मौद्रिक नीति साख निर्माण को हतोत्साहित करती है।